疫情常态化下中国产业链升级的挑战与机遇

- 2020-07-01

- 来源:环杭州湾新经济观察

- 阅读540次

新冠肺炎疫情作为一次全球重大突发公共卫生事件,目前正在全球扩散和蔓延,这对世界经济产生了巨大冲击。尽管全球各国政府及有关组织针对疫情及时采取了相关有力措施,但疫情在全球的快速蔓延使得全球产业链供应链在第一时间被寸寸截断,世界经济严重停摆,研发、生产、物流、贸易、消费等环节基本处于停滞状态。同时根据流行病学家预测,疫情的高峰将在今年夏末到来,而受此影响全球经济的复苏也将大大向后推迟。

随着全球范围疫情的扩散,其他国家出现了大面积停工停产,中国由于前期的有力抗疫成为了世界上生产能力最稳定的地区、是现阶段世界各产业的“避风港”,因此在全球疫情常态化的背景下中国产业链升级成为了重要研究方向。

一、中国产业链现有基础有喜有忧

(一)中国拥有全球最大、最长、最全的产业链,是应对疫情后全球产业链重构的重要基础优势

最大的产业链。中国已成为世界第二大经济体、第一工业大国、第一制造大国、第一货物贸易大国、吸引外资第一大国和对外投资大国,同时中国的制造业增加值占全世界近三成,已成为驱动全球产业链正常运转的重要引擎。

最长的产业链。中国不仅拥有庞大的市场和需求空间,同时也拥有相匹配的能源物质供给能力,从能源、基础原材料到工业中间品,再到消费品与工业品以及相应的服务业均已形成一定规模,已成为全球产业链稳定发展的重要节点。

最全的产业链。中国拥有41个工业大类、207个工业中类、666个工业小类,其中200多种工业品产量居世界第一,是全世界唯一拥有联合国产业分类当中全部工业门类的国家,已成为全球产业链不可或缺的重要组成部分。

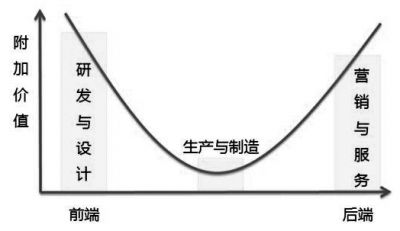

(二)但中国产业链仍处于“微笑曲线”中端,应逐步向附加值更高方向升级

微笑曲线是一条基于价值创造的产业链。1992年,台湾宏碁集团创始人施振荣提出了“微笑曲线”(Smile Curve)理论,其认为产业链两端位置的研发设计、营销服务等环节附加价值高;而处在曲线中间位置的加工、组装、制造环节由于技术含量不高,附加价值低。

图1:产业微笑曲线示意图

中国仍以生产制造服务为主要输出,附加价值低下。随着产业链全球化的发展,产业链在全球出现了分工不断细化的趋势,全球产业链出现了明显的“三元格局”。美国、欧盟、英国等经济体主要输出营销服务业,即处于微笑曲线的最末端;中国、日本、德国主要输出中高端制造业,其中中国仍是全球最大的原材料输入国以及最大的制造业输出国;而其他国家则总体以上游原材料为主要输出。

图2:全球重要经济体产业结构输入输出对比

资料来源:中银证券

二、中国产业链面临挑战不断升级

(一)关键核心缺失使产业链前端难以突破技术壁垒

实体清单暴露“卡脖子”关键核心技术困境。2018年以来,美国政府累计发布6次实体清单,涉及184家中国企业、高校和研究机构,涵盖军工、芯片、核电、安防、人工智能、网络安全等多个领域,其中不乏有华为、中兴、海康威视等中国行业佼佼者。实体清单剥夺了相关企业在美国的贸易机会,通过限制高新科技产品和技术的输出,阻碍了该企业所在行业的科技创新,这将直接影响中国产业链向前继续延伸。

工业软件是中国产业链研发环节发展的最大瓶颈。高端工业软件控制着设计、制造和使用阶段的产品全生命周期数据,是实现智能制造的关键,但中国高端CAD、CAE、MES、PLM、EDA等工业软件市场被SAP、西门子、达索等国外厂商控制。尤其是2019年华为被列入实体清单,EDA厂商也陆续停止对其支持,这直接影响了国产芯片设计研发进程。面对此景中国企业需正视自身的不足,积极开展国产软件的研发,才能在未来真正实现全产业链的升级。

(二)人口红利消退使产业链中端优势减少

人口结构性短缺使我中国人口红利逐渐消退。“人口红利”是指一个国家的劳动年龄人口占总人口比重较大,抚养率比较低,为经济发展创造了有利的人口条件。但随着经济的高速发展,社会经济的不断进步,中国的劳动力工资也不断的上涨,特别是沿海地区表现尤为明显,最近几年珠江三角洲等沿海发达地区频繁出现“用工荒”。伴随着劳动力短缺、用工成本上升,中国人口红利相对优势在全球竞争中逐渐消失,部分低附加值产业通过转移至成本更低的新兴市场国家以降低成本,这将阻碍中国产业链向上拓展。

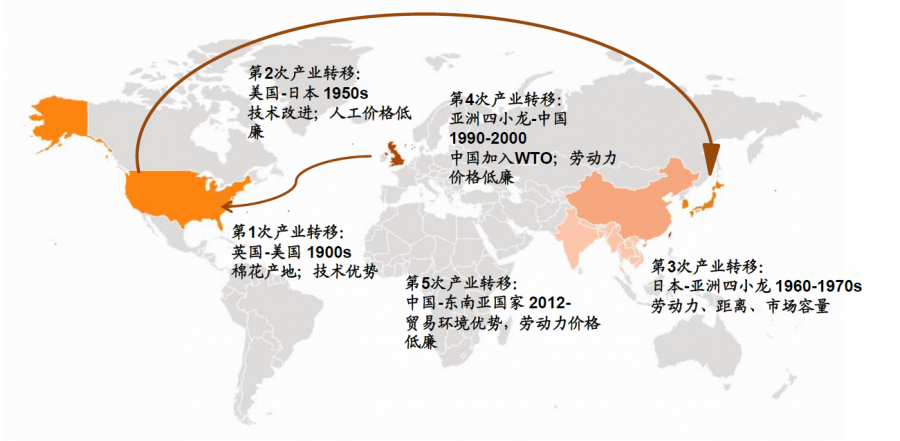

纺织行业向东南亚转移是中国人口红利消失的典型表现。纺织行业在全球历史上曾出现五次产业转移,其中中国纺织行业在2001年加入WTO之后开始发展壮大,但随着中国劳动力、房租水电、环保压力等各项成本的上升,纺织行业在近年来开始向东南亚地区转移,例如越南、柬埔寨等国家。这也意味着中国在全球产业链中低附加值部分的竞争对手将增多,更应加快产品升级换代,用更高的产品附加值去抢占更大的市场份额。

图3:历史上纺织行业五次产业转移

资料来源:潘新平《中国竞合经济:经济改革整合分析》、中金公司

(三)国际政治环境不确定性使产业链后端难以走向国际市场

疫情打破了原有的政治平衡从而影响产业结构。疫情前全球产业水平分工形势较为稳定,是全球生产要素市场化以自由流动方式形成的最优化资源配置结果。但随着疫情在全球的大规模爆发,打破了各国之间产业发展的稳定性,尤其影响了跨国企业的全球化布局。更有美国等西方政客针对中国提出了撤资中国、制造业外迁、去中国化、脱钩论等观点及理论,使中国企业在国际贸易方面举步维艰,这将对中国产业链向后拓展造成巨大打击。

“去中国化”虽难以实现但不可忽视。疫情期间,美国白宫首席经济顾问库德洛曾向全美呼吁“在中国的美国公司应考虑撤离中国,美国政府提供全部的搬家费用支持”。同时日本也提出提供2亿美元支持日企搬离中国转向东南亚等亚洲其他地区。从辩证角度看,短期内各国很难构建出能完全替代中国的产业链与工业体系,但从长远来讲,中国企业应居安思危,对发展战略做出长远的规划,在全球打造不可替代的“中国品牌”。

三、中国产业链机遇显现前景良好

(一)新研发实现新突破,抢占未来科技制高点

随着科技体制改革的不断深化,一种在发展模式、管理体制、运行机制、协同创新等方面不同于传统机构的新型研发机构在全国范围内大量涌现、蓬勃兴起,并将逐步成为未来中国产业链升级的主力军。特别是以阿里达摩院为首的新型研发机构在疫情期间表现出色,其所研发的AI算法,可将原来几个小时的疑似病例基因分析过程缩短至20秒左右,向全世界展示了中国科学技术的进步。

(二)新基建引领新方向,促进溢出效应最大化

新基建与“铁公基”不同,其重点在于补短板、稳增长、稳就业,全面释放经济增长潜力,打造一套完善的新型数字化基础设施成为构建现代化经济体系,是促进中国产业链迈上中高端价值水平的必然选择。以5G为例,预计到2025年中国5G网络建设累计可达1.2万亿元,将带动产业链上下游投资超3.5万亿元,将为数字经济的发展和产业数字化转型提供坚实的基础支撑。

(三)新制造释放新动能,成为产业升级主引擎

中国制造业已走过机械化、自动化等发展阶段,拥有完整的制造业基础设施和工业体系,具备实现智能制造、推动中国产业链升级的可能性和基础实力。疫情的巨大冲击不仅对中国制造业企业数字化车间、智能工厂发展起到强大的助推作用,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式将迎来一次巨大的发展机遇。

(四)新业态开辟新市场,引领全球经济风向标

目前中国在人工智能、大数据、云计算等方面拥有优势,未来应大力发展智慧医疗、健康养老、电子商务、在线教育、在线办公、协同作业等新业态新模式,为中国产业链升级提供广阔的发展空间。疫情期间,阿里巴巴、京东这类电商企业逆市上扬,充分说明基于新一代信息技术形成的市场,与传统市场有很大不同,在疫情期间避免了因为物理隔离所带来的交易障碍并得到快速发展。

(五)新合作带来新未来,构建产业命运共同体

面对新形势,“一带一路”被赋予了新的使命,将继续秉承共商、共建和共享的理念,目前已经从创意变成行动,从愿景变成现实,其发展趋势强劲,前景广阔,为未来中国产业链外延提供了巨大合作机会。在疫情中,“一带一路”参与国之间形成了良性的政策沟通机制,形成了抗疫的“一带一路”国际合作新模式,同时促进了与沿线国家的交流与互联互通,未来合作潜力巨大。

本文版权归长城战略咨询所有,转载请注明来源,并附上原文链接。

关注我

!

按住 、识别

宁波新经济观察

GEI新经济瞭望